Queda drástica dos recursos para bolsas de estudos e fomento à pesquisa tem desmotivado muitos alunos de mestrado, doutorado e pós-doutorado, sem falar nos potenciais pesquisadores que podem encarar a situação como algo que não lhe dará segurança financeira. Mas para aquele que vê a pesquisa como algo de extrema necessidade, imprecindível, não só para si, mas para o desenvolvimento de um país, certas medidas devem ser planejados com bastante carinho e atenção para que o sonho de ser pesquisador não se desvanessa ao longo da jornada.

Planejamento

O que muitas vezes ficou em segundo plano, como Planejamento da carreira e planejamento financeiro devem ser companheiros constantes de quem pretende abraçar a área da pesquisa, principalmente em momentos de crise que evolvem exatamente o obscurantismo, conservacionismo e negacionismo; nessas horas a educação e a ciência são as primeiras a serem destacadas, pois representam o avanço, o redirecionamento e a saída da situação difícil, paradoxal, né.

Idealismo e futuro financeiro

Entramos num mestrado, extemamente idealistas, pensando que com nossas pesquisas vamos solucionar todos os problemas daquela área que estamos atuando e acabamos esquecendo de que precisamos viver e para viver no Brasil, precisamos de um mínimo de renda.

Segundo dados da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) ínfimos 0,8% da população brasileira entre 25 e 64 anos terminaram o mestrado em 2019, sendo que número é 16 vezes menor que nos países pertencentes a OCDE, ou seja, nesses países, 13% da população possuíam mestrado até 2019. O que mostra a garra de quem abraça a pesquisa aqui no Brasil. Mais um motivo para lembrarmos que as Bolsas de pesquisa têm tempo limitado, projetos de pesquisa têm tempo limitado, mas nossas vidas são mais longas do que isso. Por essa razão o planejamento da carreira para que possamos viver e trabalhar/estudar é essencial para qualquer pesquisador. E esse é um tema que precisamos aprender a tratar desde cedo, e quando iniciamos nossa carreira, ninguém nos alerta, mas não podemos ser ingênuos e esquecer que todas as profissões passam por esse problema e, obviamente, não somos diferentes.

Por isso resolvi escrever esse post, para alertar não só os iniciantes, mas todos aqueles que precisam direcionar seu planejamento do futuro financeiro.

Quero investir, mas quase não sobra dinheiro

No início de qualquer vida profissional, o planejamento financeiro pode soar como uma possibilidade distante para muitos estudantes de mestrado e doutorado. Mas é sempre bom ressaltar que existem muitas formas de investir, desde às mais acessíveis até às mais sofisticadas.

Entrar em contato com cada uma destas formas de investir, escolher a sua própria e dar os primeiros passos devem estar entre as prioridades de quem sonha em ser pesquisar ou qualquer outra profissão e ter uma vida confortável e estável para si e sua família.

Bom, uma pergunta que sempre vem a mente é: É possível investir com pouco dinheiro? A Bolsa de mestrado não da pra nada.

Aí que começa a tua jornada, se tu estás fazendo esta pergunta é porque tu estás fazendo como a maioria das pessoas e mistificando o ato de investir, pensando que investir é para quem já tem muito dinheiro ou que está com a vida resolvida.

Investir é como ir para uma academia, é aos poucos que tu vais moldando teu corpo e adquindo o corpo ideal para ti. É como na piada, as pessoas querem entrar numa academia, mas acham que precisam estar “em forma” para isso, claro que não! Na verdade, o que acontece ou deveria acontecer é que quem possui poucos recursos é quem mais precisa investir. O investimento, como o treino na academia, pode e deve ser feito aos poucos. Assim, ao longo do tempo tu vais moldando teu capital, assim, como teu corpo.

E por falar em corpo, o valor mínimo que tu vais investir, pode ser menor do que tu gastas em cafezinhos ao longo da semana ou refrigerantes ou cervejas ou cigarros e por aí vai. O quanto tu vais investir, que não deixa de ser um investimento no futuro, dependerá muito de onde tu queres chegar e de qual é teu perfil como investir. Calma que expandiremos esses conceitos.

Quero investir, mas estou negativado, ou seja, sem dinheiro

A regra de ouro quando se esta com alguma dívida é livrar-se dela – da dívida – o mais rápido possível, ou seja, direcionar teus esforços para quitar teu débito e, assim, investir de “alma leve”. Essa regra só deve ser quebrada se o invstimento proporcionar um ganho acima da taxa de juros praticada pela fonte da dívida. Mas aprenda desde já, altos ganhos incorrem em altos riscos, não existe mágica quando se trata de investimentos e essa também é outra regra.

Quanto posso investir, se tenho pouco dinheiro

Como eu disse antes, por mais inicial que seja tua carreira é essencial fazer-se certas perguntas como por exemplo, vou investir por que? Para viajar, para montar um negócio, para comprar um carro, um apartamento, uma casa, para ter uma aposentadoria? Esse deve ser teu primeiro questionamento. Se tu ainda não pensaste em nenhuma dessas situações que te motivem, talvez, também não saiba qual é ou seria teu perfil de investidor. Então, não se choque, mas talvez deva pensar em qual é teu perfil, como “gastador”. Sim, não fiques p* da vida, mas temos sempre a disposição de sermos muito indulgentes com nossos gastos e como devemos ser recompensados por nos mesmos, principalmente, nos fins de semana, nos shoppings, nas compras, nas saídas com amigos, etc.

Nos investimentos financeiros os investidores são classificados de “moderados” a “agressivos” e tu, como gastador, tens qual perfil? Quanto tu gastas no mês com bebidas (cafezinhos, refrigerantes, cervejas, etc), lanches, comidas, roupas, transportes (não esqueças do Uber). Faça uma planilha de gastos e some todos os teus gastos ao longo do mês, talvez tu fiques assustado quando o resultado. Bom, aqui tu já podes descobrir teu perfil de investir, faça a seguinte pergunta, “quanto do que gasto posso economizar para atingir meu objetivo (viagem, negócio, carro, etc)”? Pense num percentual: 5%, 10%, 20%, 40%; isso vai definir se tu és conservador, moderado ou agressivo.

Mas para dar uma noção de valor, para tu teres uma ideia, pode-se investir a partir de R$30,00, é… só isso. E então, esse valor é quanto em percentual do que tu gastas no mês? Isso se falarmos de “Renda Fixa” que são os títulos públicos federais negociados no “Tesouro Direto”, se falarmos de “Renda Variável”, por exemplo, ações, o valor de uma cota pode ser até menor. Pois é, acho que te deixei no mínimo curioso, né?

Onde investir?

Ok, Paulo, consigo economizar um valor mínimo, mas onde eu invisto então? Tenho uma notícia não muito boa pra ti; se quando tu ouves falar em onde investir a primeira coisa que vem a tua mente é a poupança, é outra mistificação. Principalmente, nos últimos 5 anos, a poupança não é capaz nem de corrigir o valor do dinheiro que tem sido aplicado nela, ou seja, colocar o dinheiro na poupança é quase como colocar o dinheiro em Reais embaixo do colchão. Vou dar um exemplo para visualização do conceito.

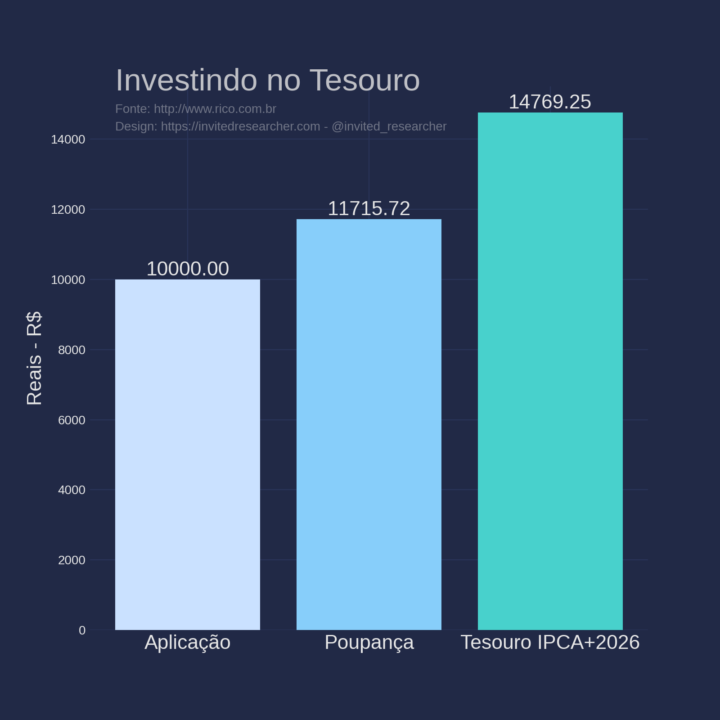

Se aplicarmos R$10.000,00 na poupança por 3 anos, no final desse período, teremos um valor para resgate de R$11.715,72. Se aplicarmos os mesmos R$10.000,00, por exemplo no Tesouro IPCA+2026, teremos para regate, no final do mesmo período, um valor de R$14.769,25 (*). Temos, então uma diferenção de mais de R$3.000,00 entre o Tesouro e a Poupança. Acho que esse cálculo demostra bem o quanto se perde investindo na poupança, se é que se pode chamar de investimento colocar o dindim na poupança.

*Resultados da Simulação são em valor líquido, incluindo desconto de I.R. e taxa de 0,25% a.a. do Tesouro Direto.

Então, como falei do Tesouro Direto, temos outros tipos de investimentos similares ao Tesouro Direto, que exemplifico abaixo (também temos a renda variável, que abordo em outro post).

LCA

São títulos que emprestam dinheiro para o financiamento do agronegócio Diversifique sua carteira de investimentos com possibilidade de resgatar no curto prazo.

Imposto: Isento

CDB

Um investimento de baixo risco, com rentabilidade diária atrelada ao CDI e oferece opções com liquidez diária.

Imposto: Regressivo

LC

Letras de Crédito são títulos de renda fixa de baixo risco, com rentabilidade diária, e garantia do Fundo Garantidor.

Imposto: Regressivo

LCI

Investimento de baixo risco que financia o setor imobiliário de forma segura e que pode render mais que o CDI.

Imposto: Isento

Vou falar mais sobre esses investimentos e outros nos próximos posts, mas pra não te deixares cansado desse assunto, vou parar por aqui para tu ires pensando no que falei. Vai acompanhando o blog e descubra que podemos fazer pesquisa e ainda assim ter uma vida cômoda.

Recomendação

Tenha em mente que seja qual for teu projeto de pesquisa, não esqueça de ter um Projeto de Vida e este projeto deve conter um plano A, B e dependendo até um C. O atual estado das coisas comprova isso.

Referências:

- infomoney.com.br

- moneytimes.com.br

- rico.com.br

- warren.com.br

- OCDE

Disclaimers

Como este é um blog sobre Data Analysis, sempre que possível mostrarei as vantagens de usar uma linguagem de programação, no caso, Python, para gerar infográficos para melhorar a apresentação de gráficos e infográficos que serão usados nas apresentações da graduação, salão de iniciação cintífica, TCC (Trabalho de Conclusão de Curso), congresso, defesas de mestrado, doutorado ou em uma reunião com colegas, orientadores, chefes.

O Invited Researcher se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização indevida do material ou seu conteúdo aqui usado para cálculos ou simulações. Não existe no presente momento qualquer tipo de garantia, implícita ou explícita, do Invited Researcher.

A máxima no mundo dos investimentos é: Rentabilidade obtida no passado não representa garantia de resultados futuros e todo investimento apresenta riscos.

O presente material elaborado utiliza como fontes de informações divulgações públicas do mercado, de consultorias e dados fornecidos por instituições financeiras.

Muitas ilustrações deste material envolvem o uso de números, de forma a tornar mais eficiente a apresentação de situações financeiras. Estes números, por mais que tentem simular a situação real, podem induzir a uma falsa precisão e não devem ser considerados como única fonte de informação para tomadas de decisão . Números estimados que indiquem situações financeiras futuras, não devem ser interpretados como intenção de assegurar resultados, mas apenas apresentar projeções , baseadas em um conjunto de pressupostos. Estas projeções são úteis somente para comparação das diversas alternativas de investimento possíveis no mercado. A rentabilidade de produtos financeiros pode apresentar variações, e seu preço ou valor podem aumentar ou diminuir num curto espaço de tempo.

Quer turbinar teu trabalho acadêmico?

Já fiz Mestrado, Doutorado, Pós-Doutorado e participei de diversas bancas. Ajudo alunos de graduação, pós-graduação, mestrado, doutorado e profissionais a melhorar seus estudos aplicando Data Science.

Quer saber como posso te ajudar a melhorar teu trabalho acadêmico… Clique Aqui e não perca esta oportunidade!

Quer saber como Iniciar e Gerenciar a tua Carreira Acadêmica… Clique Aqui e saiba mais!

Quer esclarecer alguma dúvida sobre apresentações, TCC, Mestrado, Doutorado ou Carreira Acadêmica?

Entre em contato pelo formulário abaixo e vamos fazer o planejamento do teu trabalho… não perca esta oportunidade!